728x90

반응형

SMALL

[부채 함정에 빠진 한국]

<1> 사라진 디레버리징 - 시장은 과열 조짐

집값 오름세에 젊은층 매수 적극

"마통으로 계약금, 잔금은 나중 고민"

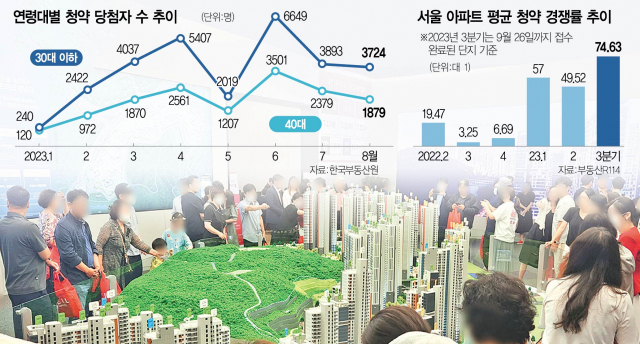

서울 청약경쟁률 1년새 20배 '훌쩍'

당첨자 비율도 2030이 절반 넘어

고금리 부담 불구 구축 매입도 증가

“집값이 하락세로 접어들고 있어 안심했는데 다시 급등하니 마음이 너무 불안해서 가만히 있을 수가 없더라고요. 원래는 지금 사는 집의 전세 계약을 연장하고 좀 더 지켜보다 천천히 매수에 나설 생각이었는데 이러다 더 늦어지면 아예 내 집 마련이 불가능해질 것 같아서 일단 빚을 내서라도 청약이든 구축 매수든 뭐라도 하려고 합니다.”(30대 직장인 A 씨)

최근 서울을 중심으로 부동산 시장이 다시 달아오르면서 빚을 내 집을 사려는 2030세대가 늘고 있다. 부동산 위축기였던 지난해 말과 올 초 시장을 휩쓸었던 ‘거래절벽’이나 ‘미분양’ ‘급급매’와 같은 단어는 쏙 들어가고 대신 ‘영끌(영혼까지 대출을 끌어모아 투자)’과 ‘완판’ 등의 용어가 다시 오르내리고 있다.

이런 상황을 가장 잘 보여주는 것은 최근 급등한 아파트 청약 경쟁률이다. 부동산R114에 따르면 올 3분기(9월 26일 접수 완료 단지 기준) 전국 아파트 청약 경쟁률은 평균 13.47대1을 기록했다. 지난해 4분기 전국 아파트 청약 경쟁률이 평균 4대1을 기록했던 점을 고려하면 불과 1년도 되지 않아 3배 이상 경쟁이 치열해진 것이다. 가장 달아오른 곳은 역시 서울이다. 올 3분기 서울의 아파트 청약 경쟁률은 74.63대1로 한 자릿수를 기록했던 지난해 3분기(3.25대1)와 4분기(6.69대1) 대비 무려 20배 넘게 올랐다.

청약 시장에 가장 적극적으로 뛰어드는 이들은 A 씨와 같은 2030이다. 한국부동산원에 따르면 올 8월 청약 당첨자 중 30대 이하가 차지하는 비율은 54.85%에 달했다. 반면 40대는 27.68%, 50대는 12.14%에 그쳤다. 2030은 4050에 비해 청약통장 가점이 낮아 당첨 확률도 낮다. 이런 상황에서 2030이 전체 당첨자의 절반 이상을 차지한다는 것은 이들이 청약 시장에 가장 적극적임을 보여주는 셈이다.

2030이 청약 시장으로 눈길을 돌린 것은 올 들어 계속되는 분양가 상승과 이로 인한 불안감이다. 원자재 값과 인건비 상승 등의 여파로 아파트 분양가는 연일 오르고 있다. 예비 수요자들은 신규 분양에 나서는 아파트들의 분양가가 비싸다고 지적하지만 이런 지적이 무색하게도 고분양가 논란에 휩싸였던 아파트들은 모두 완판됐다. 전용 84㎡ 분양가가 11억 원에 달하는 ‘인덕원퍼스비엘’과 15억 원에 달하는 ‘구의역롯데캐슬이스트폴’ 등이 대표적이다. ‘광명센트럴아이파크’의 경우 전용 84㎡ 분양가가 최고 12억 원을 넘겨 앞서 분양한 ‘광명자이더샵포레나’의 분양가 9억~10억 원을 크게 웃돌았지만 완판에 성공했다.

이런 상황을 지켜보는 2030은 조급해질 수밖에 없다. 최근 신혼부부 특별공급 전형을 통해 서울 이문동의 ‘래미안라그란데’ 청약에 당첨된 30대 B 씨는 “몇 년 전 결혼할 때 집을 사지 못해 벼락 거지가 됐다는 생각이 이미 있었다”며 “앞으로도 분양가는 계속 오를 것 같고 구축 아파트를 11억 원 이상 주고 사느니 차라리 신축을 사는 게 낫다고 판단해 청약을 넣었다”고 말했다.

이들은 수억 원의 대출도 두려워하지 않는다. 평균 128대1의 경쟁률을 기록한 광명센트럴아이파크 무순위 청약에 넣었다가 탈락한 30대 C 씨는 “현재 갖고 있는 돈은 4000만 원 정도”라며 “모자란 계약금은 마이너스통장을 이용해 일단 충당하고 잔금은 월세 보증금 1억 원과 다른 대출을 이용해 마련할 생각이었다”고 말했다. 광명센트럴아이파크(전용 84㎡ 기준)의 경우 계약금이 1억 2720만 원, 중도금이 7억 6320만 원, 잔금이 3억 8160만 원이었다. 중도금대출 금리를 5.0%로 가정할 경우 C 씨가 부담해야 할 대출금은 마이너스통장을 이용한 계약금(8720만 원)과 중도금, 중도금대출 이자(약 4200만 원), 잔금을 합쳐 11억 7400만 원이다. 여기에 마이너스통장 이자와 이후 발생할 잔금대출에 대한 이자도 더하면 이 집에 살기 위해 그가 부담할 금액은 계산조차 쉽게 되지 않는다. 하지만 최근 온라인 부동산투자 카페에는 C 씨처럼 일단 마이너스통장이나 신용대출을 이용해 계약금을 내고 잔금은 입주 시 고민하자는 영끌러들이 나타나고 있다. 올해 3월부터 분양가가 12억 원을 넘을 경우도 중도금대출이 가능해진 점도 2030이 청약 시장에 적극 뛰어드는 요인이다.

윤수민 NH농협은행 부동산전문위원은 “금리가 단기간에 하락할 가능성이 낮은 데도 불구하고 최근 젊은 층들이 청약 시장에 모이는 것은 분양가 상승에 대한 불안감이 상당히 크다는 것을 보여주는 것”이라고 말했다.

젊은층의 조급함은 매매 거래에서도 확인된다. 국토교통부와 한국부동산원에 따르면 올 1~8월 30대의 아파트 매수건수는 7만 5646건으로 같은 기간 40대의 아파트 매수 건수 7만 2055건을 넘어섰다. 30대의 지난 한 해 아파트 매수 건수는 6만 6790건이었으나 올 들어 이미 이보다 13%나 많이 매입한 셈이다. 반면 40대는 올 1~8월 매입 건수가 지난해 전체 매입 건수(7만 1861건)보다 2.7% 증가하는 데 그쳤다. 여경희 부동산R114 수석연구원은 “금리 인상으로 가격 부담은 높아졌지만 가진 예산은 한계가 있는 상황에 놓인 수요자들이 구축 매수에 가장 적극적으로 나서고 있다”며 “특히 과거와 달리 일부 분양 단지들의 분양가가 구축 시세를 웃돌면서 아예 구축을 사는 게 낫다는 수요가 늘고 있는 것”이라고 설명했다.

728x90

반응형

LIST

'집사의 부동산' 카테고리의 다른 글

| 왕십리역 일대 복합개발…55층 판매시설·주택 들어선다 (45) | 2023.10.05 |

|---|---|

| 총선 앞두고 선거구 획정 ‘촉각’…경기 화성·하남 등 분구 가능성 (80) | 2023.10.04 |

| 서울 아파트 상승거래 비중 22개월만 최고치 (65) | 2023.09.28 |

| 신림1구역, 4188가구 대단지 아파트로 탈바꿈 (43) | 2023.09.28 |

| '70년 전통' 초등학교 이전 없던 일로…학부모 투표 부결 (71) | 2023.09.27 |