국회입법조사처 2024 국정감사 이슈 분석 발간

126%룰 역전세·월세증가 부작용 일으켜

국토부가 전세금 반환보증범위 넓혀줘야

지난 9일 서울 중구 남산에서 바라본 용산구 빌라밀집지역.

빌라 등 비(非)아파트 전세시장에서 부작용을 일으키고 있는 ‘126%룰’을 135%까지 올려야 한다는 분석이 나왔다. 세입자가 전세금 반환보증(이하 ‘반환보증’)을 활발히 이용하고, 임대인도 전셋값을 시장 가치에 맞춰 받으려면 가입 문턱을 낮춰야 한다는 것이다. 이는 다음 달 열리는 국회 국토교통위원회 국정감사에서 주요 이슈가 될 것으로 예상된다. 반환보증은 집주인이 전세보증금을 돌려주지 못할 때 주택도시보증공사(HUG)가 대신 세입자에게 보증금을 주는 상품이다.

공시가격 내렸다…‘135%룰’로 바꿔야

국회입법조사처는 ‘2024 국정감사 이슈 분석’를 통해 주택 공시가격의 126%로 묶어놓은 반환보증 범위에 대해 빌라 전세의 보증범위를 135%까지 넓히는 것이 현실적이라고 지적했다. 그래야 임대인이 제때 보증금을 상환해 역전세 문제를 막고, 전세를 월세로 돌리는 경우도 줄어들 것이라고 설명했다. 세입자들의 경우 반환보증에 가입할 수 있는 전셋집을 구하기도 쉬워질 거라 예상했다.

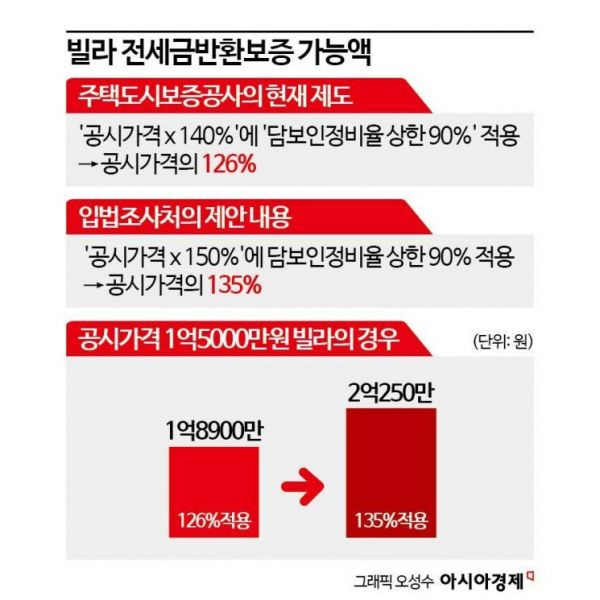

국토부는 전세사기에 반환보증이 쓰이는 걸 막기 위해 가입 요건을 지난해 5월 강화했다. 주택값을 공시가격의 140%까지만 인정해주고 담보인정비율도 90%로 낮췄다. 이로 인해 공시가격의 126%까지만 반환보증을 받을 수 있는 이른바 ‘126%룰’이 나오게 됐다.

당초 주택값은 공시가격의 150%까지 인정해주고, 담보인정비율은 100%를 적용해오다가 범위를 좁힌 것이다. 정부는 전세사기범들이 ‘무자본 갭 투기’에 이를 활용하면서 전세사기의 단초가 됐다고 보고 이를 조정했다.

빌라 거래량이 늘고 있는 11일 서울 양천구 한 빌라촌 모습.

이후 세입자들은 126%룰에 따라 반환보증 가입이 되는 전셋집만 찾아나섰다. 전세사기의 위험을 제도적으로 피하기 위해서다. 반면 임대인들은 A씨와 같이 수천만원씩 보증금을 낮추면 역전세가 날까 우려해 반환보증을 무작정 들어주기 힘든 상황이 됐다.

빌라 시장이 얼어붙으면서 공시가격까지 떨어지자 임대인들의 상황은 더 심각해졌다. 공시가격이 유지되면 반환보증 범위를 줄여도 타격을 덜 받을 텐데, 최근 2년간 공시가격이 하락한 데다 보증범위까지 좁히자 이중으로 타격을 받게 됐다. 예를 들어 서울시 강서구 화곡로에 있는 한 빌라의 공시가격은 2022년 1월 1억4000만원이었다. 당시 기준으로는 반환보증금이 2억1000만원까지 가능했다. 만약에 올해 1월까지 공시가격이 유지됐다면 반환보증 범위가 줄었어도 1억7600만까지 받을 수 있었다.

그런데 이 빌라의 공시가격은 올해 1월 1억3300만원까지 떨어졌다. 줄어든 반환보증 범위를 적용해 보증금액을 계산해보면 1억6700만원이다. 2년 동안 반환보증금은 2억1000만원에서 1억6700만원으로 쪼그라들었다. 반환보증금이 사실상 시세로 여겨진다는 점을 감안하면, 전셋값이 4300만원 하락했다는 의미다. 집 주인이 새로 계약하려면 전 세입자에게 4300만원을 자기 돈으로 내어 줘야 하는 상황에 처한 것이다.

‘126%룰’ 탓…역전세 우려·월세 증가

장경석 입법조사처 경제산업조사실 연구원은 "반환보증 가입 범위가 축소되면서 임대인은 앞으로 새로 계약할 임차인에게 받는 보증금으로 과거 임차인에게 받은 보증금을 돌려주지 못하게 됐다"며 "반환보증에 가입할 수 없는 전세 물건이 많아져서 세입자들은 집을 구하는 데 어려움을 겪게 됐다"고 지적했다.

월세 거래 비중이 늘어난 것도 ‘126%룰’의 영향 탓이라고 분석했다. 장 연구원은 "임대인이 요구할 수 있는 보증금 수준이 낮아지자, 126%룰에 따른 보증금을 받는 대신 나머지 금액은 월세로 돌리는 ‘보증부월세’가 많아졌다"고 했다. 그는 "수도권 전체 임대차 거래 중 월세 거래 비중은 2022년 53.6%에서 올해 4월 67.3%까지 상승했다"며 "월세까지 오르면서 저소득 임차인의 부담이 늘어났다"고 꼬집었다.

세입자를 위해서라도 빌라 전세만큼은 반환보증 범위를 넓혀야 한다는 것이 입법조사처 입장이다. 현재 주택값을 산정할 때 공시가격의 140%까지만 인정하는 데 이를 150%로 높이는 방안을 제시했다. 대신 담보인정비율은 90%로 유지한다. 이렇게 되면 기존 ‘126%룰’은 ‘135%룰’로 바뀐다. 공시가격 1억5000만원짜리 주택을 예로 들면, 반환보증금액이 1억8900만원에서 2억250만원으로 늘어난다.

이를 위해서는 HUG 내규를 고치면 되는데, 시장에 미치는 영향력이 큰 만큼 국토부에서 결정해야 가능하다. 다만 여전히 국토부는 126%룰을 고수하겠다는 입장이다. 반환보증 범위를 다시 넓히면 전세 사기 위험에 노출될뿐더러, 보증해주는 HUG의 재무 상태가 나빠서 여력이 없다고 판단하고 있다.

이달부터 HUG 감정평가액 활용, 효과 미지수

빌라 전세 시장의 여론이 들끓자, 국토부는 지난 6월에 126%룰 외에도 HUG가 인정하는 감정평가액을 활용해 반환보증 가능 금액을 산정하는 것을 대안으로 내놨다. 과거에도 감정평가액을 활용한 적이 있다. 그 당시와 다른 것은 ‘감정평가액 뻥튀기’를 막기 위해 HUG가 선정한 업체만 감정평가를 할 수 있다는 점이다. 이 제도는 지난 12일부터 시작됐다.

한 빌라 주인은 "두세 달쯤 지나야 HUG 감정평가액을 활용해 본 임대인들 사이에서 ‘가격도 잘 안 나오고 소용없더라’ 혹은 ‘126%룰보다는 합리적인 가격이 나오더라’라는 식의 입소문이 돌게 될 것"이라며 "이 제도가 도움이 될지는 올해 하반기는 돼 봐야 알 것"이라고 말했다

'집사의 부동산' 카테고리의 다른 글

| “내가 서울 집 팔지 말자 했지!” 수도권 단타족 확 줄었다 (12) | 2024.09.02 |

|---|---|

| "더 오르기 전에" 만점 통장 줄줄이 던지자…청년들 '어쩌나' (10) | 2024.08.30 |

| 전셋값 6억 찍어도 아파트로…"세금 깎아줘도 빌라 안 산다" (10) | 2024.08.29 |

| 1년새 2억 뛰었는데…"비싸게 내놔도 계약 전화 쏟아져요" (9) | 2024.08.29 |

| ‘줍줍’ 풀었더니 동탄서 300만명 몰려…정부, 무순위청약에 칼빼든다 (8) | 2024.08.26 |